Sylwia: Zwykle pisane drobnym druczkiem lub umieszczane w miejscu nierzucającym się zbyt mocno w oczy, bo jego obecność w przekazie reklamowym lub ofercie musi być widoczna, aby klient mógł swobodnie zestawić oferty kredytowe i wybrać najlepszą (czytaj: zwykle najtańszą) dla siebie opcję. Czy faktycznie wywołane do tablicy RRSO pomaga porównać propozycje banków lub firm pożyczkowych tak, jak zakładali jego twórcy? To kolejny mit, który prześwietlimy. Jednak zanim przejdziemy do sedna, zaczniemy od wyjaśnienia, czym w ogóle jest tajemnicze RRSO, bo chociaż wiele badań wskazuje, skrót ten jest nam znany, ale większość z nas nie wie, co się za nim kryje. Rafał wyjaśnisz?

Czym jest RRSO

Rafał: Postaram się. Otóż, RRSO to skrót od Rocznej Rzeczywistej Stopy Oprocentowania. Najprościej można go zdefiniować jako całkowity koszt kredytu wyrażony w procentach w ujęciu rocznym, uwzględniający wszelkie opłaty związane z udzieleniem świadczenia, czyli opłatę za rozpatrzenie wniosku, odsetki, prowizje itp. Jednak wbrew powszechnemu przekonaniu nie jest on sumą prowizji bankowej i oprocentowania nominalnego. Nie obejmuje też kosztów ubezpieczenia. Dodatkowo, ważne jest to, że RRSO pokazuje wartość pieniądza w czasie, czyli określa okres przez jaki możemy dysponować daną kwotą. Można byłoby to odnieść do sytuacji, w której wpłacamy tę sumę na lokatę i szacujemy, ile na tym moglibyśmy zarobić.

Sylwia: A czym jest wspomniane przez Ciebie oprocentowanie nominalne?

Rafał: To wartość opisująca oprocentowanie pożyczki lub kredytu. Zgodnie z ustawą o kredycie konsumenckim, wskaźnik ten nie może być wyższy niż czterokrotność stopy lombardowej Narodowego Banku Polskiego. To oprocentowanie, które banki zawsze mocno podkreślają w swoich reklamach, gdyż jest ono zwykle dużo niższe niż RRSO.

Jak obliczyć RRSO

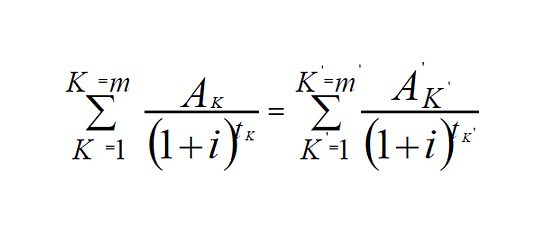

Sylwia: W jaki sposób można obliczyć Roczną Rzeczywistą Stopę Oprocentowania?

Rafał: Używając wzoru:

Dominik: Wygląda strasznie skomplikowanie! Aż boję się zapytać, co oznaczają konkretne symbole i litery…

Rafał: K to numer kolejnej wypłaty raty kredytu; K’ – numer kolejnej spłaty kredytu lub kosztów; AK – kwota wypłaty raty kredytu K; A’K’ – kwota spłaty kredytu lub kosztów K’; \sum – suma; m – numer ostatniej wypłaty raty kredytu; m’ – numer ostatniej spłaty kredytu lub kosztów; tK – okres, wyrażony w latach lub ułamkach lat, między pierwszą wypłatą i kolejnymi wypłatami, począwszy od 2 do wypłaty m; tK’ – okres, wyrażony w latach lub ułamkach lat, między pierwszą wypłatą kredytu i kolejnymi spłatami kredytu lub kosztów, począwszy od 1 do spłaty m’, natomiast i to rzeczywista roczna stopa. oprocentowania

Martyna: I niby jak przeciętny kredytobiorca ma sobie poradzić z samodzielnym rozwiązaniem tego działania?

Rafał: Nie musi. Może skorzystać z gotowego kalkulatora RRSO lub uwierzyć na słowo bankowi, co niekoniecznie może być dla niego dobre. Urząd Ochrony Konkurencji i Konsumentów nie raz udowodnił, że nie zawsze wyliczenia podawane w ofertach i reklamach odpowiadają faktycznym wartościom, otrzymywanym w ramach automatycznego liczenia przez dedykowany program komputerowy.

Martyna: Czemu mnie to nie dziwi. Wspomniałeś, że RRSO i oprocentowanie nominalne różnią się od siebie, dlaczego?

Rafał: Wysokość RRSO jest ustalana samodzielnie dla każdego kredytu i pożyczki, a determinuje go wartość zobowiązania, moment jego udzielenia, okres spłaty oraz koszty świadczenia związane z jego zaciągnięciem. Wiem, że zabrzmi to trochę nielogiczne, ale może być tak, że kredyt z niższym oprocentowaniem może mieć Rzeczywistą Roczną Stopę Oprocentowania wyższą niż droższe świadczenie, ale regulowane przez dłuższy okres. Niebagatelne znaczenie ma tutaj również wysokość opłat wstępnych oraz harmonogram regulowania kredytu lub pożyczki. Prosty przykład, pożyczając 1 tys. zł na 12 miesięcy z oprocentowaniem 12 proc. i równymi ratami przy braku dodatkowych opłat nie wyniesie 12 a 12,68 proc. Przy ratach malejących będzie to 12,69 proc. Dla porównania, przy takich samych warunkach kredytu, ale z dodatkowymi opłatami w wysokości 200 zł, RRSO wyniesie już 14,81 proc. przy ratach równych, ale już przy malejących 35,59 proc. Przez to kredyt lub pożyczka o identycznych parametrach w dwóch bankach będą się różnić. Inną sprawą jest to, że do obliczeń instytucje finansowe stosują własne algorytmy.

Wysokie RRSO = wysokie koszty?

Dominik: Sprawdziłem to na konkretnych przykładach. Przyjrzałem się ofercie kredytu gotówkowego na maksymalną kwotę 120 tys. zł w Eurobanku, Credit Agricole i Banku Zachodnim WBK. Okres spłaty wynosi odpowiednio do 96 i 72 miesięcy. W Eurobanku zaciągnięcie 10 tys. zł na 60 miesięcy z oprocentowaniem 5,9 proc. wiąże się z RRSO w wysokości 20,46 proc. Biorąc w Credit Agricole kwotę 6,9 tys. zł na 38 miesięcznych równych rat z oprocentowaniem nominalnym 9,72 proc. parametr ten wynosi już 42,2 proc. Z kolei w Banku Zachodnim WBK przy kredycie w wysokości 5,4 tys. zł na okres 47 miesięcy przy oprocentowaniu stałym 12 proc. Roczna Rzeczywista Stopa Procentowy 24,66 proc.

Sylwia: Jeszcze lepiej tę różnicę widać po tzw. mikropożyczkach, czyli pożyczkach na niskie kwoty z okresem spłaty najczęściej wynoszącym nie więcej niż 30 dni. W ich przypadku RRSO może przyprawić o niezły ból głowy.

Martyna: Nic dziwnego, skoro wartość tego wskaźnika może dochodzić nawet do poziomu kilkunastu tysięcy procent.

Sylwia: Wszystko przez to, że RRSO jest uwzględniane w ujęciu rocznym, a zobowiązania spłacane są w ciągu miesiąca i opiewają na niską kwotę, dlatego parametr ten jest niezwykle wysoki. Weźmy pod lupę pożyczkę od Wonga.com, Ekspres Kasa i Kredito24. W pierwszym przypadku, biorąc 500 zł na 25 dni z odsetkami i oprocentowaniem wynoszącymi 0 proc. oraz prowizją za pierwszą wypłatę rzędu 10 zł RRSO wynosi 33,52 proc. Dla tej samej kwoty, ale z okresem spłaty 30 dni w Ekspres Kasa, gdzie pierwsza pożyczka udzielana jest bez dodatkowych opłat RRSO wynosi 0 proc. Z kolei już uregulowanie należności w ciągu 60 dni sprawia, że wskaźnik rośnie do aż 1086 proc. Natomiast w Kredito24.pl przy kwocie 500 zł na 25 dni z dodatkowymi opłatami, ale również kuponem rabatowym RRSO jest równe 1566 proc.

Dominik: Czyli nie powinniśmy się przerażać gigantycznym oprocentowaniem, ale brać pod uwagę całkowity koszt pożyczki.

Sylwia: Zatem podsumowując, Rzeczywista Roczna Stopa Oprocentowania nie jest miarodajnym narzędziem do porównywania ofert kredytowych. Może stanowić jedynie podpowiedź, jak dużo opłat dodatkowych będziemy musieli ponieść zaciągając świadczenie. Jeśli między rzeczywistą roczną stopą oprocentowania a oprocentowaniem nominalnym nie ma dużej różnicy to znaczy, że są one niewielkie i odwrotnie. W sytuacji, gdy oba parametry są równie, nie musimy obawiać się dodatkowych opłat. Rzeczywista Roczna Stopa Oprocentowania pomoże też zorientować się w poziomie całkowitej wysokości przyszłego świadczenia. Co zatem powinno determinować wybór oferty kredytu gotówkowego? Oprocentowanie rzeczywiste, które jest wskaźnikiem podobnym do RRSO, bo uwzględnia wszelkie koszty związane z zaciągnięciem zobowiązania finansowego i dotyczy otrzymanej sumy pieniędzy. Jednak w przeciwieństwie do Rocznej Rzeczywistej Stopy Oprocentowania, uwzględnia również koszty związane z ubezpieczeniem, bez którego de facto trudno dziś dostać kredyt w banku bez polisy na życie itp. Ważny jest też sam okres kredytowania. Im jest on dłuższy, tym Rzeczywista Roczna Stopa Oprocentowania jest mniejsza i odwrotnie.