W dzisiejszej rzeczywistości usług finansowych konkurencja i innowacyjność rosną jak nigdy dotąd. Banki stoją teraz w obliczu wielu dylematów, w tym utrzymania obecnej bazy klientów z sektora MŚP przy jednoczesnym pozyskaniu nowych kontrahentów.

W tym celu banki muszą skoncentrować się na poprawie relacji z klientami, oferując lepsze możliwości w zakresie oceny ryzyka i udzielania pożyczek, jednocześnie pomagając firmom lepiej zarządzać ich działalnością i poprawiać ich wyniki biznesowe. W związku z tym muszą dobrze rozumieć i zaspokajać potrzeby swoich klientów.

Weźmy na przykład firmę Jana, który zarządza swoim rodzinnym biznesem i ma problemy z monitorowaniem swoich zobowiązań i należności.

Jan martwi się, że musi stale monitorować zobowiązania i należności swojej firmy, zamiast skupiać się na rozwoju firmy. Jest to pracochłonne zadanie, nad którym w dodatku nie ma pełnej kontroli. Taki problem wśród właścicieli MŚP jest powszechny.

Przeanalizujmy sytuację dzieląc ją na etapy.

Etap 1: Jan, podobnie jak ogromna większość małych i średnich przedsiębiorców nadal wystawia faktury ręcznie; niezależnie od tego, czy używa Worda czy Excela, drukuje, skanuje, a następnie wysyła je pocztą elektroniczną do swoich kontrahentów. To bardzo staromodny i czasochłonny sposób rozliczania. Co więcej, podatny na błędy.

Etap 2: Po wygenerowaniu faktury, Jan musi również dodać wszystkie te faktury do swojej księgowości (jeśli korzysta z platformy) lub przesłać je do księgowej.

Etap 3: Gdy wszystkie faktury zostaną przesłane do księgowości, Jan będzie musiał zweryfikować te transakcje z wyciągami bankowymi, aby mieć jasny obraz, które faktury zostały opłacone, a które nadal oczekują na płatność. Platforma księgowa do zarządzania fakturami niepołączona z kontem (kontami) firmowym Jana jest żmudna i czasochłonna do obsługi.

W tym celu platforma księgowa lub zdalna księgowość umożliwiłyby Janowi chociażby wgrywanie wyciągów bankowych, mógłby przesłać plik csv lub excel ze wszystkimi transakcjami ze wszystkich różnych kont bankowych i monitorowanie płatności już byłoby łatwiejsze.

W jakim kierunku mogą dalej pójść udogodnienia w zrządzaniu transakcjami finansowymi Jana? W miarę wdrażania rozwiązań opartych na otwartej bankowości łączenie się z kontami bankowymi będzie nadzorowane i autoryzowane przez użytkownika, a nowe technologie i techniki autoryzacji tych połączeń będą podlegać ścisłym protokołom.

Jak więc banki mogą obecnie pomóc swoim klientom z sektora MŚP, jeśli wszystkie ich dane zostały przeniesione na ich platformy księgowe?

Rzecz w tym, że banki znają transakcje swoich klientów, ale kategoryzacja transakcji jest jeszcze wciąż dla nich problemem. Nie wiedzą, jakie informacje należą do należności lub zobowiązań na koncie, a te dane mają znaczenie, ponieważ pomagają bankom lepiej oceniać kondycję biznesową klientów z sektora MŚP.

Wyobraźmy sobie scenariusz, w którym moglibyśmy po prostu odwrócić równanie i wprowadzić dane księgowe do banku, dzięki czemu bank miałby dostęp do danych dotyczących należności i zobowiązań.

Dzięki temu banki mogły oferować swoim klientom z sektora MŚP różne korzyści.

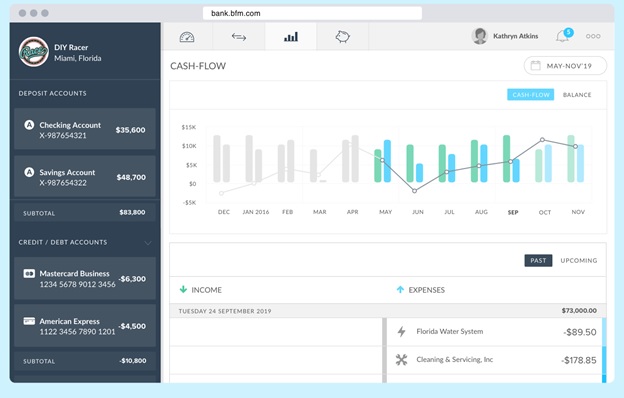

Czas: Wprowadzając do banku zewnętrzne dane do fakturowania przede wszystkim poprawiono by wydajność a zatem oszczędność czasu Jana. W rozwiązaniu Business Finance Manager (BFM) STRANDS można zautomatyzować zadania i zapewnić nową wartość dodaną. To, że Jan ręcznie porównuje swoje transakcje z fakturami, nie ma żadnej wartości. W rzeczywistości zazwyczaj spędza od sześciu do siedmiu godzin tygodniowo wykonując te zadania. Korzystając z rozwiązania takiego jak BFM Jan oszczędza znaczną ilość czasu, który mógłby następnie poświęcić na inne ważne obowiązki związane z prowadzeniem i rozwojem swojej firmy.

Kontrola: Bank oferowałby Janowi kontrolę transakcji finansowych poprzez dostęp do faktur i możliwość ich uzgadniania. W ten sposób bank może automatycznie ocenić, czy płatność faktury będzie prawdopodobnie opóźniona, czy nie. Dzięki temu Jan kontroluje swoją płynność i przepływy pieniężne oraz przewiduje i zabezpiecza problemy z płatnościami.

Płynność i personalizacja: Jan uzyskuje wgląd w to, jak zachowują się jego klienci, gdy ma do czynienia z kompleksowymi informacjami o swoich transakcjach w jednym miejscu. Z kolei bank przeprowadza ocenę kredytową klientów Jana, a następnie może oferować Janowi i jego klientom lepsze usługi dopasowane do ich potrzeb.

Partnerzy STRANDS, internetowe platformy księgowe w Europie, wykorzystują swoje otwarte i publiczne interfejsy API, aby klienci banków mogli połączyć swoje konta bankowe ze swoją platformą księgową i na odwrót. Korzystając z OAuth 2.0, banki mogą uzyskać dostęp do tych informacji. Rozwiązanie BFM STRANDS może przesłać wszystkie te faktury do bazy danych BFM, która znajduje się w siedzibie banku, aby mieć dostęp do wszystkich danych.

Ponadto rozwiązanie API Hub firmy STRANDS to prosty interfejs, który wykorzystuje otwartą bankowość do bezpiecznego łączenia wielu usług zewnętrznych w jednym miejscu. Oferuje klientom przegląd swoich finansów i możliwość łączenia się z usługami stron trzecich.

STRANDS nie tylko agreguje dane z tych platform, ale także przesyła i aktualizuje je konsekwentnie w siedzibie banku. STRANDS zapewnia synchronizację obu systemów (banku i platformy księgowej).

Jak to działa?

Po dokonaniu procesu ujednolicenia faktur z transakcjami w banku, dane te trafiają do platformy księgowej – która aktualizuje fakturę, określa czy i kiedy została zapłacona – a także inne szczegóły transakcji dla tych płatności.

Dzięki współpracy STRANDS i Mastercard oraz wykorzystaniu machine learning możliwe jest pozyskanie większej ilości informacji z każdej faktury, a tym samym umożliwienie Janowi (każdemu właścicielowi firmy z sektora MŚP) lepszego zarządzania przepływami pieniężnymi i bardziej efektywnego prowadzenia działalności.

Tak więc wszystkie faktury, które są przetwarzane – czy to z zewnętrznej platformy księgowej, czy z rozwiązania STRANDS BFM – będą zawierały łatwą możliwość dokonania płatności, która będzie włączana dla każdej faktury. Za każdym razem, gdy te faktury są wysyłane cyfrowo do klientów Jana, klienci mogą po prostu kliknąć przycisk i od razu zapłacić tę fakturę.

Celem połączonych wysiłków CRIF i STRANDS jest wsparcie banków w budowaniu efektywnych relacji z ich klientami z sektora MŚP poprzez oferowanie usług o wartości dodanej, opartych o nowoczesne rozwiązania otwartej bankowości. Dzisiaj stawiamy na BFM – Business Financial Management, by usprawnić procesy związane z transakcjami finansowymi MŚP w banku za pomocą nowoczesnej aplikacji.

Zapraszamy na webinar poświęcony rozwiązaniu Business Financial Management (BMF) Strands – 16 września 2021, godzina: 11:00

Zapisz się

[link do https://www.crif.pl/bfm-strand_webinar/ ]