Młody człowiek w wieku 18-25 lat ma średnio 4113,38 zł* długu. Najczęściej nie potrafi spłacić kredytów konsumpcyjnych, rachunków za telefon, czynszu, czy mandatów za jazdę na gapę.

O ile zadłużenie Polaków w tej grupie wiekowej nie jest największe, to interesujące jest to, że właśnie w grupie pokolenia Z zarówno liczba dłużników, jak i wartość zobowiązań rośnie najdynamiczniej w Polsce.

Jak wskazuje Raport Firmy Quality Watch, jedna czwarta młodych osób przyznaje się do życia ponad stan. Z tej grupy jedynie 12 proc. osób w ogóle nie traci pieniędzy na zbyt drogie zakupy.

Jak zadłużają się młodzi ludzie?

Pokolenie Z nie ma jeszcze wysokich i stabilnych dochodów, a co za tym idzie, nie może zaciągnąć wysokich zobowiązań. Z drugiej strony jest to grupa, która częściej kupuje pod wpływem trendów czy chęci życia na wysokim standardzie.

Są bardziej otwarci na nowości technologiczne oraz przywiązują niemałą wagę do swojego wyglądu. Z tego względu młodzi ludzie chętnie pożyczają pieniądze przede wszystkim na sfinansowanie wydatków, których celu nie muszą deklarować ani w banku, ani w firmie pożyczkowej. Nie dziwi więc, że największą popularnością cieszą się wśród nich wszelkiego rodzaju zobowiązania o charakterze konsumpcyjnym, a więc głównie pożyczki gotówkowe i ratalne. Aktywnie korzystają również z limitów w koncie oraz kart kredytowych.

Właśnie chęć zaspokojenia swoich potrzeb konsumpcyjnych przy niskiej wiedzy na temat swoich finansów i niezdolność do właściwego oszacowania swoich możliwości finansowych są najczęstszymi przyczynami popadania młodych ludzi w kłopoty finansowe.

Co ciekawe, młode osoby – jak wskazują badania rynkowe – często nie zdają sobie sprawy, kto jest ich wierzycielem. I np. są przekonani, że nie mają żadnego kredytu do spłaty w banku, jeśli kupili jedynie telefon na raty w sklepie.

Kiedy naprawdę trzeba wziąć kredyt

W pewnym momencie życia młodego Polaka pojawi się potrzeba wzięcia kredytu nie tylko na cele konsumpcyjne, ale np. na cele mieszkaniowe. Wtedy ocena ryzyka związana z zaciągnięciem nowego kredytu przez osobę z pokolenia Z może okazać się dużym wyzwaniem. Z jednej strony młody wiek osoby i brak historii kredytowej „klasyfikuje” ją jako ryzykownego kredytobiorcę, gdyż podmiot finansujący nie jest w stanie oszacować, czy ten klient jest godny zaufania. Z drugiej strony niska świadomość swoich finansów i niefortunne, negatywne zdarzenia kredytowe z przeszłości, jak. np. opóźnienia za płatności, mają wpływ na wiarygodność kredytową.

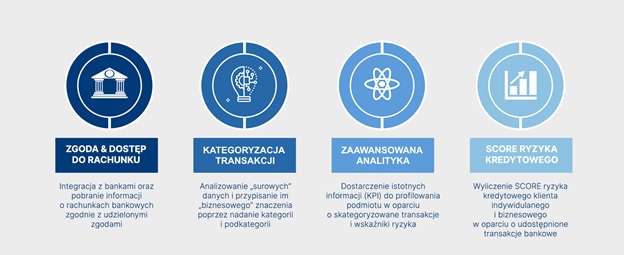

W każdej sytuacji, w której młody człowiek wnioskuje o zobowiązanie, zostaje poddany ocenie zdolności i wiarygodności kredytowej. Nie w każdej sytuacji może ją jednak potwierdzić wystarczającą historią kredytową. Z pomocą przychodzi wtedy idea Open Banking i możliwość udostępnienia kredytodawcy historii transakcji z kont bankowych w celu ich lepszej i bradziej precyzyjnej oceny a co zatym idzie zwiększenia dostępu takiego klienta do produktów finansowych. Dodatkowo, potencjał jaki daje szczegółowa kategoryzacja transakcji wg typów przychodów i wydatków, a następne ich zaawansowana analiza, pozwala na błyskawiczny wgląd w profil właściciela rachunku. Czy pracuje, czy wynajmuje mieszkanie, czy płaci czynsz w terminie, na co i ile wydaje pieniędzy, czy ma oszczędności, jakie kredyty spłaca i czy je płaci w terminie. Odpowiedzi na te i jeszcze wiele innych pytań o analizowanym podmiocie daje NEOS, rozwiązanie CRIF, służące bezpiecznej i wiarygodnej weryfikacji rachunków bankowych, zgodnie z dyrektywą Unii Europejskiej (tzw. PSD2 – Revised Payment Service Providers Directive).

Rozwiązanie NEOS, bazując na danych transakcji bankowych, jako głównym źródle informacji o historii finansowej młodego człowieka, prognozuje score ryzyka kredytowego, dzięki czemu pozwala ocenić ryzyko i wychwycić osobę, która „rokuje” na nierzetelnego kredytobiorcę.

Open Banking idealnym narzędziem do edukacji finansowej

Informacje o tym ile mam pieniędzy, na co je wydaję i kiedy oraz ile mam zobowiązań mogą być idealnym sposobem na budowanie świadomości finansowej i dobrych praktyk u młodych ludzi. Nieumiejętności radzenia sobie z własnymi finansami, nieświadomość na co wydawane są pieniądze, powoduje, że sytuacja finansowa pogarsza się o nowe długi, z których często młody człowiek nie zdaje sobie sprawy.

Dla osób z tego rodzaju problemami wsparciem może być szereg usług i produktów powiązanych z wykorzystaniem Open Banking oraz tzw. Managerów Finansów, czyli aplikacji, które agregują historię finansową ze wszystkich banków, z których korzysta klient oraz jego kont i prezentują aktualną sytuację finansową. Mało tego, potrafią „prowadzić za rękę” i podpowiadać, co zrobić, aby nie wpaść w długi. np. proponując ustawienie limitów wydatków i aktywne informować o ich przekroczeniu.

W ten scenariusz idealnie wpisuje się aplikacja mobilna Strands Personal Finance Manager (PFM).

Takie rozwiązania jak Manager Finansów wspierane transakcjami ze wszystkich kont klienta to skarbnica wiedzy o nim, jak również idealny sposób na edukację młodych ludzi na temat finansów oraz wspieranie ich przed popadnięciem w spiralę zadłużenia, a co za tym idzie na budowanie przez nich dobrej historii kredytowej.

Anna Kowalik

Analityk Biznesowy Otwarta Bankowość

Ponad 10 lat doświadczenia w obszarze finansów i bankowości. W ostatnim czasie odpowiedzialna za obszar Otwartej Bankowości i związane z nią rozwiązanie CRIF- NEOS.

Źródła:

*dane CRIF

Raport Quality Watch https://qualitywatch.pl/

https://www.pb.pl/krd-58-mld-zl-dlugow-maja-osoby-ponizej-36-roku-zycia-1111686