Początek marca przyniósł wzrost stopy referencyjnej NBP, która od 8.03.2022 r. wynosi 3,5 proc. To najwyższy poziom od niemal dekady. Jak podwyżka stóp procentowych wpłynie na sytuację osób spłacających kredyty?

8 marca br. stopa referencyjna NBP osiągnęła rekordowy poziom – jest on najwyższy od 9 lat. Informacja ta nie napawa optymizmem posiadaczy kredytów podjętych w polskim złotym. To także zła wiadomość dla osób, które o taki kredyt zamierzają się ubiegać. Na własnych kieszeniach odczują one podwyżki.

Decyzja RPP z 8 marca br., o kolejnej już od października 2021 r. podwyżce stóp procentowych, bezpośrednio wpłynie na spadek dostępności kredytu mieszkaniowego. Jeszcze bardziej ograniczy ona zdolność kredytową

– mówi prof. Waldemar Rogowski, główny analityk BIK.

Główny analityk BIK podkreśla, że sytuacja na rynku kredytów mieszkaniowych jest trudna. Analiza wykazała, że obecna podwyżka stóp procentowych dotknie przede wszystkim te osoby, które kredyt podjęły niedawno.

Kogo podwyżki dotkną najbardziej?

Zmiany związane z podwyżką stóp procentowych najdotkliwiej odczują kredytobiorcy, którzy zapożyczyli się w okresie od końca maja 2020 r. do początku października 2021 r. Był to czas, gdy w Polsce obowiązywała stopa referencyjna na poziomie 0,1 proc. W najgorszej sytuacji znajdą się osoby podejmujące kredyt samodzielnie, które równocześnie posiadają jeszcze inne zobowiązania finansowe, np. pożyczki ratalne.

Z danych zebranych przez BIK wynika, że liczba tego typu klientów sięga niemal 89 tys. Razem podjęli oni prawie 91 tys. kredytów mieszkaniowych, a łączna kwota ich zobowiązań przekroczyła 25,6 mld zł. Średnio zaciągany przez nich kredyt miał wartość około 282 tys. zł. Z kolei wartość innych zobowiązań, które spłaca wskazana grupa klientów, wynosi 1,8 mld zł. Są to przede wszystkim kredyty gotówkowe – ich łączna kwota przekracza 1,3 mld zł.

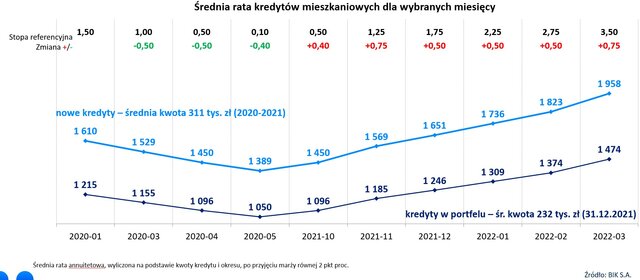

Jak zmieni się rata?

W przypadku kredytów mieszkaniowych o zmiennej stopie, zaciągniętych na średnią kwotę (311 tys. zł), które podjęte zostały w okresie bardzo niskich stóp procentowych, miesięczna rata po wzroście sięgnie kwoty 1958 zł. Z kolei rata kredytu o średniej wartości do spłaty w wysokości 232 tys. zł wzrośnie do 1474 zł.

Jeszcze trudniej o kredyt

Równocześnie podwyżkę odczują nie tylko ci klienci, którzy już spłacają kredyty podjęte w złotówkach. Z wyższym kosztem muszą się bowiem liczyć także osoby, które dopiero czekają na rozpatrzenie swoich wniosków.

Wzrost oprocentowania kredytów oznacza także spadek popyt na kredyty mieszkaniowe, a co za tym idzie, ograniczy akcję kredytową. Jeżeli dodamy do tego jeszcze czynnik psychologiczny wynikający z niepewności związanej z obecną sytuacją wojny w Ukrainie, to perspektywa rynku kredytów mieszkaniowych maluje się raczej w czarnych barwach. A to bezpośrednio wpłynie na rynek nieruchomości

– konkluduje główny analityk BIK.